令和6年税制改正大綱により、所得税および住民税の定額減税実施が決定されました。

こうなると、「給与計算担当者として何をすればいいのか?」が悩ましいところです。今回は、給与計算担当者としての対応ポイントに絞って、必要な準備・処理内容を解説いたします。

(参考)国税庁 定額減税特設サイト

(参考)給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた

(参考)令和6年分所得税の定額減税Q&A

目次

「定額減税の対象者」は誰か?

給与支給対象者のうち、だれが定額減税の対象となるのでしょうか。

「減税される額」はいくらか?

対象となる人について、以下の額が減税されます。

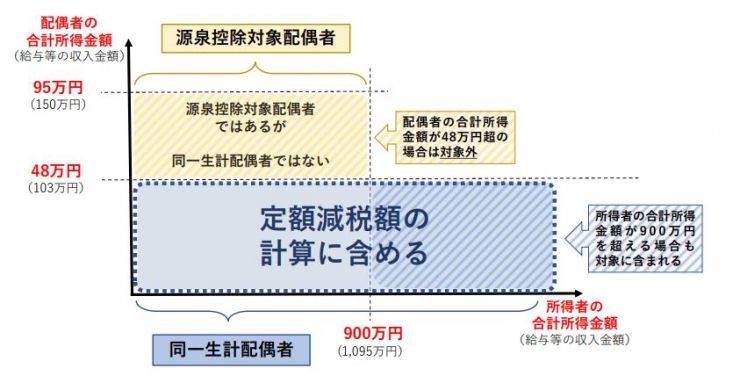

「同一生計配偶者」の範囲は?

定額減税額を計算するうえで、ここが少し難しい点となります。

「扶養親族」の範囲は?

所得税の定額減税の計算方法は?

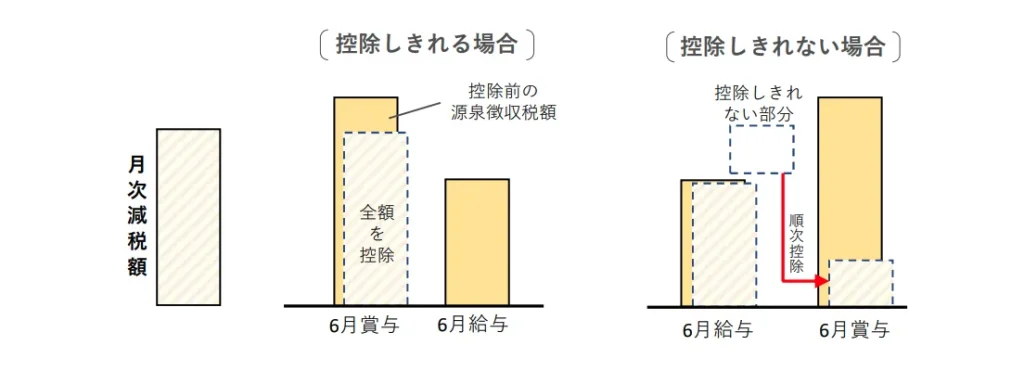

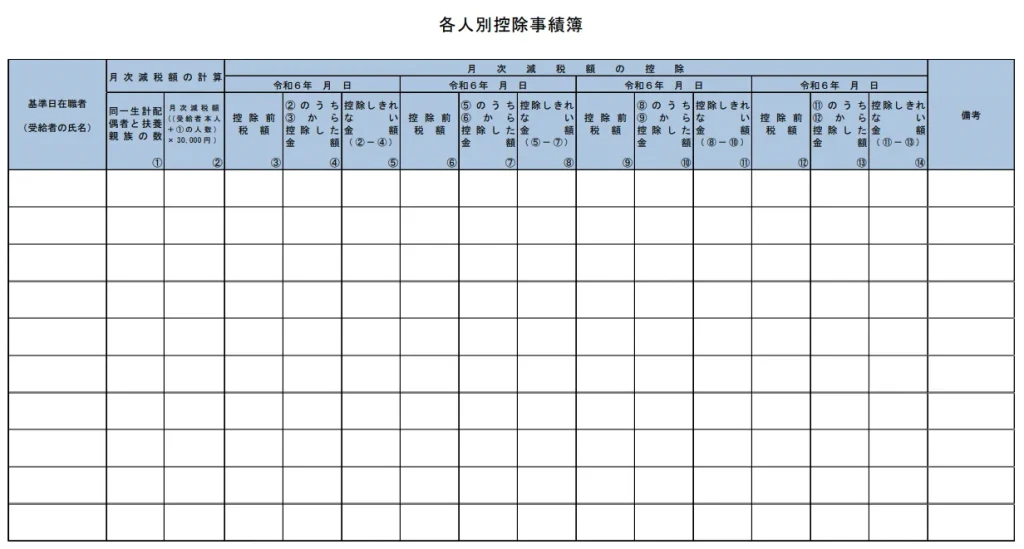

「月次減税」の方法は?

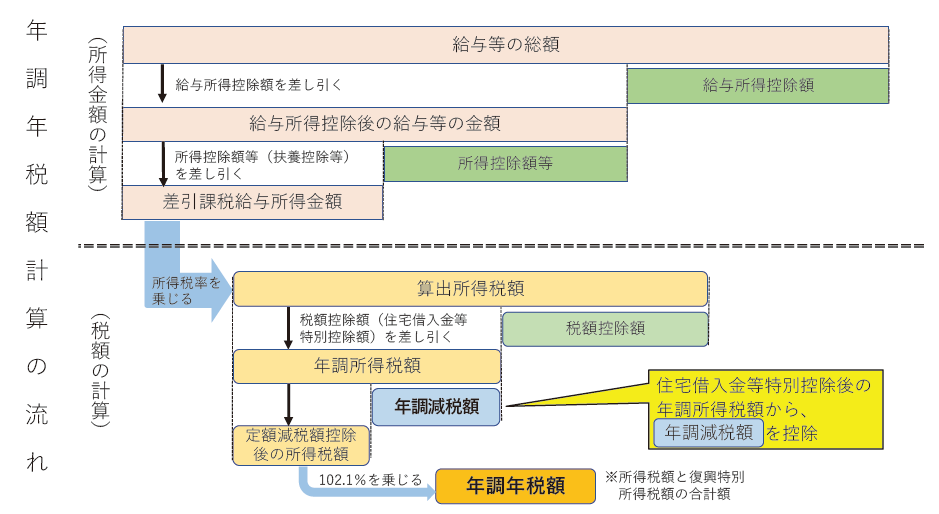

「年調減税」の方法は?

「住民税」の定額減税の計算方法は?

以下、給与計算実務の対象となる「特別徴収」の場合の手順を解説します。

育休中の定額減税の扱いは?

育休中のスタッフについて、定額減税の扱いをどうするか?(対象に含めるか?)が迷うところですが、これについて国税庁は、

「令和6年6月1日現在において、会社から実際に給与の支払を受けていなくても、同日時点で従業員としての身分があり、かつ、会社に扶養控除等申告書を提出している限り、定額減税の対象となる」

という見解を発表しています。

そのため、令和6年中に復帰し、給与の支給を受ける場合に、その月の給与から月次減税の対象となります。

また、育休取得者も「年末調整」の対象となりますので、その際に「年調減税」で処理するかの、いずれかの扱いとなります。

「定額減税枠(所得税3万円)を引ききれない」という場合、これはご本人側で市町村への申請が必要となりますが「調整給付金」により給付がなされます。

クラウド型給与計算システム主要2社の対応方法

主要なクラウド型給与計算システム2社(freee人事労務/マネーフォワードクラウド給与)における、定額減税への対応方法についてお知らせします。

①freee人事労務

freee人事労務では、いち早く定額減税の対応方法が、具体的な操作手順として整備されています。

②マネーフォワードクラウド給与/年末調整

2024年5月中に、控除対象者の抽出から各種帳票の出力までの一連の業務をクラウド上で完結できるよう、機能拡充を予定しています。

『マネーフォワード クラウド給与』『マネーフォワード クラウド年末調整』、令和6年の定額減税への対応を決定

③SmartHR

月次減税事務手続きに必要な「扶養親族情報を収集」する方法について、発表されています。

SmartHR『月次減税事務手続きに必要な家族情報を収集する』

はた楽の「定額減税サポートサービス」

社会保険労務士法人はた楽では、「給与計算らくらくパック」の導入企業様に対して、「定額減税に対応した給与計算サポート」を提供いたします。

全国どの都道府県でもサポート提供が可能です。ぜひ、以下のページも参照ください。

▼代行サポートの詳細はこちら

▼給与計算らくらくパック 導入事例&運用フロー 無料ガイドブック